Gjort: 2024-04-19

Bolag: Palantir Technologies Inc

Ursprung: USA

Ticker: PLTR

Palantir Technologies Inc.: Snabb sammanfattning

Market Cap: 45 376M USD

Omsättning 2023:

IPO: September 2020

Verksamhet: Palantir Technologies är ett amerikanskt mjukvaruföretag som specialiserar sig på big data-analys. De tillhandahåller plattformar för att integrera och analysera stora mängder data från olika källor, vilket ger användare insikter som kan användas för att fatta bättre beslut.

Produkter: Företagets flaggskeppsprodukter är:

- Palantir Gotham: Utvecklad för myndigheter och används för att bekämpa terrorism och brottslighet.

- Palantir Foundry: Utvecklad för privata företag och används för att analysera data inom en rad olika branscher, inklusive finans, hälsovård och tillverkning.

- Palantir Hydra: En plattform för att bygga och distribuera anpassade applikationer baserade på Palantirs dataplattform.

Kunder: Palantirs kunder inkluderar statliga myndigheter, finansinstitutioner, hälso- och sjukvårdsorganisationer och andra stora företag.

Finansiering: Palantir är ett börsnoterat bolag på New York Stock Exchange (NYSE) under tickersymbolen PLTR.

Kontroverser: Företaget har kritiserats för sin sekretesspolicy, sitt samarbete med statliga myndigheter och sitt höga pris.

Nyheter: Palantir förutspådde nyligen högre vinster än förväntat för 2024, vilket ledde till en kursökning på aktien.

Aktiekurs: Den 19 april 2024 handlades Palantir-aktien till 22,685 USD per aktie.

Sammanfattning: Palantir är ett ledande mjukvaruföretag inom big data-analys med en växande kundbas inom både den offentliga och privata sektorn. Företaget har dock mött kritik för sin sekretesspolicy och sitt samarbete med statliga myndigheter.

Ytterligare resurser:

- Palantirs webbplats: https://www.palantir.com/

- Palantirs aktiekurs på Investing.com: https://www.investing.com/equities/palantir-technologies-inc

- Nyhetsartikel om Palantirs vinstprognos: https://www.cnbc.com/2023/05/08/palantir-earnings-report-q1-2023.html

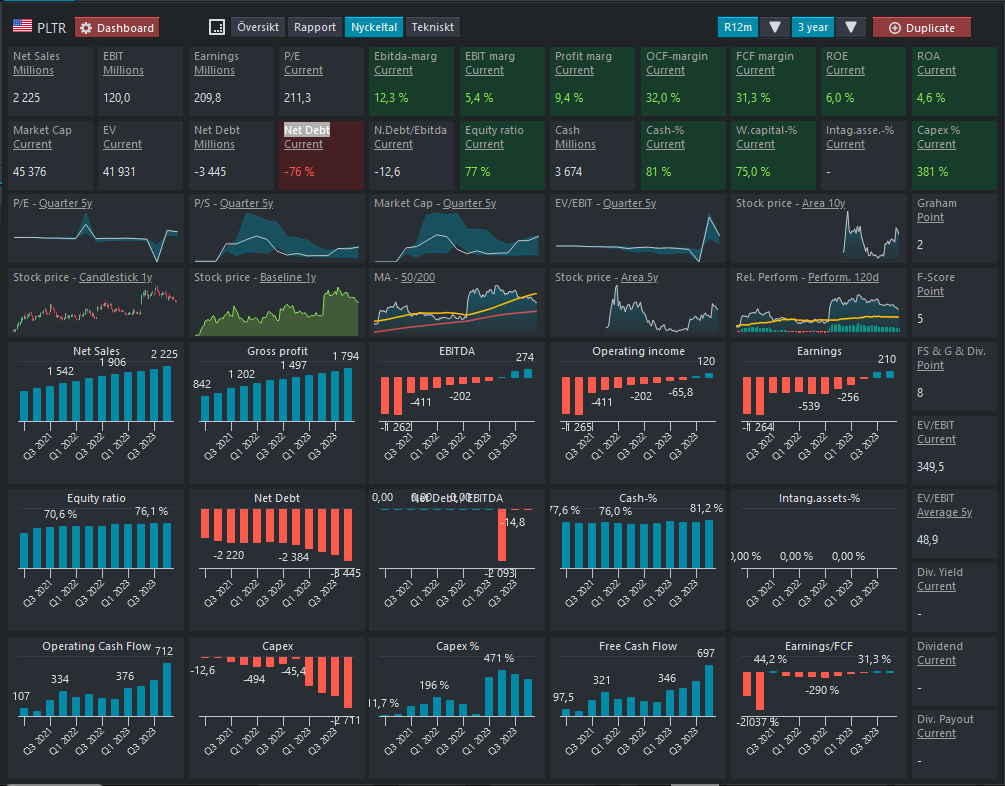

Börsdag dashboard 2024-04-19:

Kommentarer:

- Senaste tidens uppgång tack vara AI hype! Aktien har gått starkt, vilket kommer kräva att bolagets utveckling reflekteras med.

- Är förväntningarna redan inprisade?

- Startat av Peter Thiel – Paypal

- Nyligen gjort ett stort avtal med Oracle (Earlier this month, Palantir and Oracle (ORCL) announced a partnership where they would jointly sell cloud and AI services.

As part of the agreement, Palantir said it would move its Foundry workloads to Oracle Cloud Infrastructure and make its Gotham and AI Platforms deployable across Oracle’s distributed cloud.) - nästan 3x Free Cashflow! Samt extremt låga skulder!

- Stort fokus på försvarskontrakt (US) – vilket kan gynnas av oroligheterna runt om i världen just nu (Mellanöstern)

- Analytiker spår 20% YoY increase in sales.

- Svårt att göra vettig analys då bolaget gått bra med AI hypen, fundamentan ser bra ut men mycket höga förväntingar med som prisas in i aktiepriset.

- Just nu är det skakgit på börsen men dom har stämma den 8en Maj.

Fördelar mot konkurretner:

Palantir har flera fördelar jämfört med sina konkurrenter, bland annat:

- Plattform för big data: Palantir har en unik plattform för big data som kan integrera och analysera data från en mängd olika källor. Denna plattform är mer skalbar och flexibel än de flesta konkurrenters plattformar.

- Fokus på försvar och underrättelsetjänster: Palantir har en stark bakgrund inom försvar och underrättelsetjänster, vilket har gett dem djupgående kunskaper om de unika behoven hos dessa kunder. Detta har gjort det möjligt för dem att utveckla produkter och tjänster som är skräddarsydda för dessa kunders behov.

- Erfarenhet av att hantera stora datamängder: Palantir har stor erfarenhet av att hantera stora datamängder, vilket har gett dem värdefulla kunskaper om hur man optimerar prestanda och säkerhet.

- Stort fokus på forskning och utveckling: Palantir investerar kraftigt i forskning och utveckling, vilket gör att de kan ligga steget före konkurrenterna med nya produkter och funktioner.

- Starkt team: Palantir har ett starkt team av ledare och ingenjörer med djupgående kunskaper om big data och artificiell intelligens.

Sammantaget ger dessa fördelar Palantir en betydande konkurrensfördel på marknaden för big data-analys.

Det är dock viktigt att notera att Palantir också har vissa nackdelar, till exempel höga priser och en brist på transparens. Investerare bör väga Palantirs för- och nackdelar noggrant innan de fattar ett investeringsbeslut.

Investeringsrisker:

- Koncentration av kunder: En stor del av Palantirs intäkter kommer från ett litet antal kunder, vilket gör företaget sårbart för kundförluster.

- Hög konkurrens: Big data-analysmarknaden är mycket konkurrensutsatt, med många andra företag som erbjuder liknande produkter och tjänster.

- Regulatoriska risker: Palantirs verksamhet är föremål för en rad lagar och förordningar, och eventuella förändringar i dessa lagar kan ha en negativ inverkan på företagets verksamhet.

- Teknologiska risker: Big data-analys är ett snabbt föränderligt område, och Palantir måste ständigt investera i forskning och utveckling för att ligga steget före konkurrenterna.

- Reputationsrisker: Palantir har kritiserats för sitt samarbete med statliga myndigheter och sin sekretesspolicy. Eventuella negativa nyheter om företaget kan skada dess rykte och leda till kundförluster.

Andra risker:

- Etiska frågor: Palantirs programvara har använts för att spåra och övervaka människor, vilket har väckt etiska frågor om företagets verksamhet.

- Datasekretess: Palantir hanterar stora mängder känsliga data, vilket gör företaget till ett mål för hackare. En dataintrång kan skada Palantirs rykte och leda till betydande ekonomiska förluster.

- Geopolitiska risker: Palantir har kunder i ett antal länder, inklusive USA, Storbritannien och Israel. Eventuella geopolitiska spänningar eller konflikter kan störa företagets verksamhet.