Bolag: Interactive Brokers, IBG LLC

URL: https://www.interactivebrokers.com/

Ticker: IBKR

Status: Äger inte denna aktie idag (2022-10-22)

Marknad: USA (Handlas USD)

Kort info: Interactive Brokers LLC är ett amerikanskt multinationellt mäklarföretag. Den driver den största elektroniska handelsplattformen i USA efter antal dagliga genomsnittliga intäkter. Företaget förmedlar aktier, optioner, terminer, EFP, terminsoptioner, forex, obligationer och fonder.

Prisbelönad platform som kan jämställas med t.ex. Avanza och Nordnet, men erbjuder till fler marknader. Fokus på USA med även stark tillväxt i andra delar av världen så som Asien, där liknande mäklarplatformar inte finns tillgängliga. Erbjuder en platform och verktyg för att handla med aktier, inte bara för privatpersoner utan även för större instutioner.

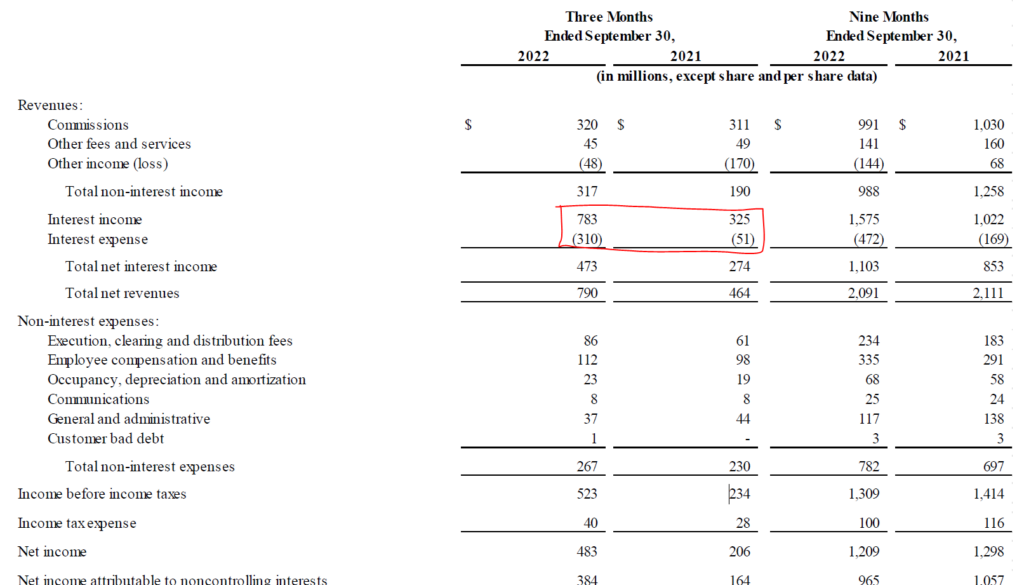

Släppte nyligen 3e kvartalets rapport, och även om samma första 9 månader 2021 var bättre än 2022, så har detta år varit fullt pressat med höjda räntor, sjunkande börs och kriget i Ukraina. Även om börsen gått ned, vilket brukar betyda mindre handel med aktier och värdepapper, så verkar det inte påverka Interactive Brokers. Även om volymen har minskat så har de lyckats hålla provisionen uppe, även om Commission Revenue enbart är upp 3%.

Nasdaq 2022/2021 Monthly Volumes – https://ir.nasdaq.com/static-files/465d2157-c476-4546-a9f7-8d7ad0c9be77

Tittar vi på resultatet så ser vi att bara inkomsterna från höjd ränta ökat med 140%, vilket den ökande räntat förmodligen kommer att hjälpa till med sålänge som den är på väg upp. Detta hjälper deras låneverksamhet där, beroende på hur mycket du har sparat hos IBKR, räntan ändras för att preimera dom som sparar mycket av sitt kapital där.

Som de själva påpekar:

Net interest income increased 73% to $473 million on higher benchmark interest rates and customer credit balances, partially offset by a decline in margin lending balances.

Vi ser tydligt här att ränteinkomsterna överstiger provision inkomsterna.

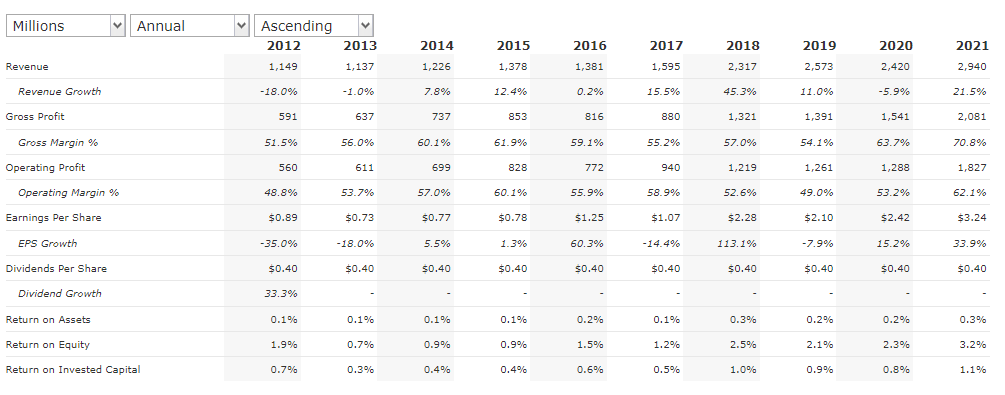

Tittar vi på på lite historik så ser vi att företaget sakta men stadigt ökar sina intäktersamt att Gross profit marginalen ökar betydligt bättre (70,8% 2021), samma gäller operating profit (62,1% 2021).

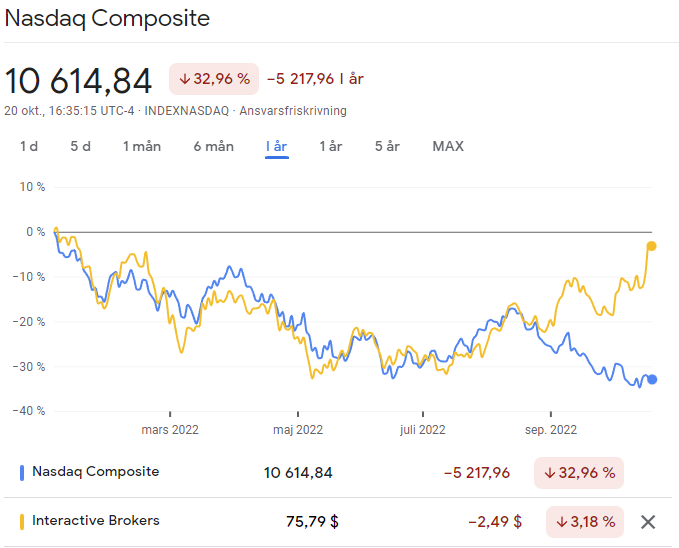

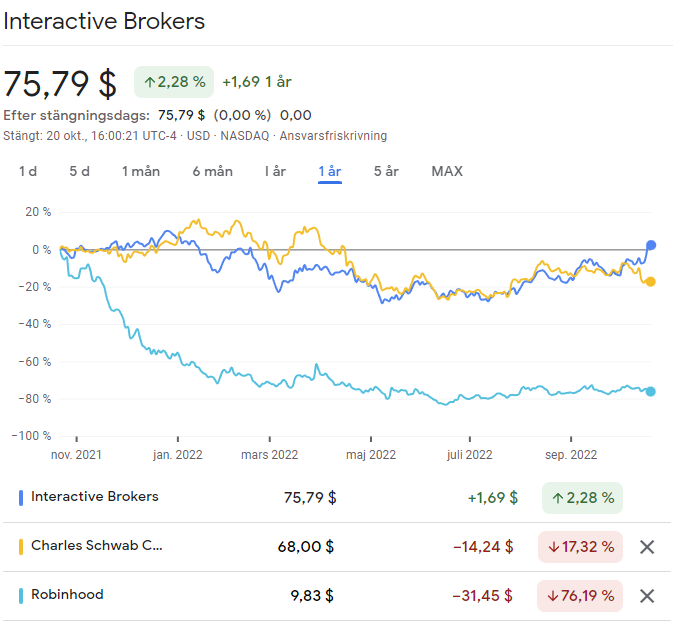

Viktigt att tänka på är att under 2022 har börsen backat, och tittar vi på Nasdaq (där bolaget är listat), så håller sig aktiekursen väldigt starkt.

Konkurrenter

- Robinhood (Hood)

- Charles Schwab Corporation Common Stock (SCHW)

Summering

Väldigt intressant företag som varit med länge och har en bred på vad de erbjuder, både till privat personer och företag, med stabilt resultat och potential att gynnas av de internationellt ökande ränteläget.

Fördelar:

- Om världsekonomin vänder, så kommer börsen följa med, vilket kommer gynna IBKR inom de närmsta åren.

- Slagit konkurrenterna (primärt Robinhood), men även Nasdaq under helåret.

- B2B platformen är intressant för företag att kunna nyttja delar av IBKRs tekonologi och samtigit få in nya kunder till IBKR.

- Höjd ränta gynnar låneverkasamheten.

- I skrivande stund ett P/E tal på 24.

Nackdelar:

- ”Enbart” 2 miljoner kunder, vilket kan tyckas lite i jämförelse med konkurrenterna (Robinhood hade 22,5M slutet av 2021). Bolaget har funnits ett tag och har inte fått in mer kunder.

- Ränteinkomster växter mer och ger större intäkter jämfört med intäkter från trading (Courtage).

- Att köpa denna aktie idag när Svenska korna är så svag emot dollar tar verkligen emot!

Källor:

- www.interactivebrokers.com

- Google Finance

- QuickFS

- www.nasaq.com

Kvartalsrapporten: